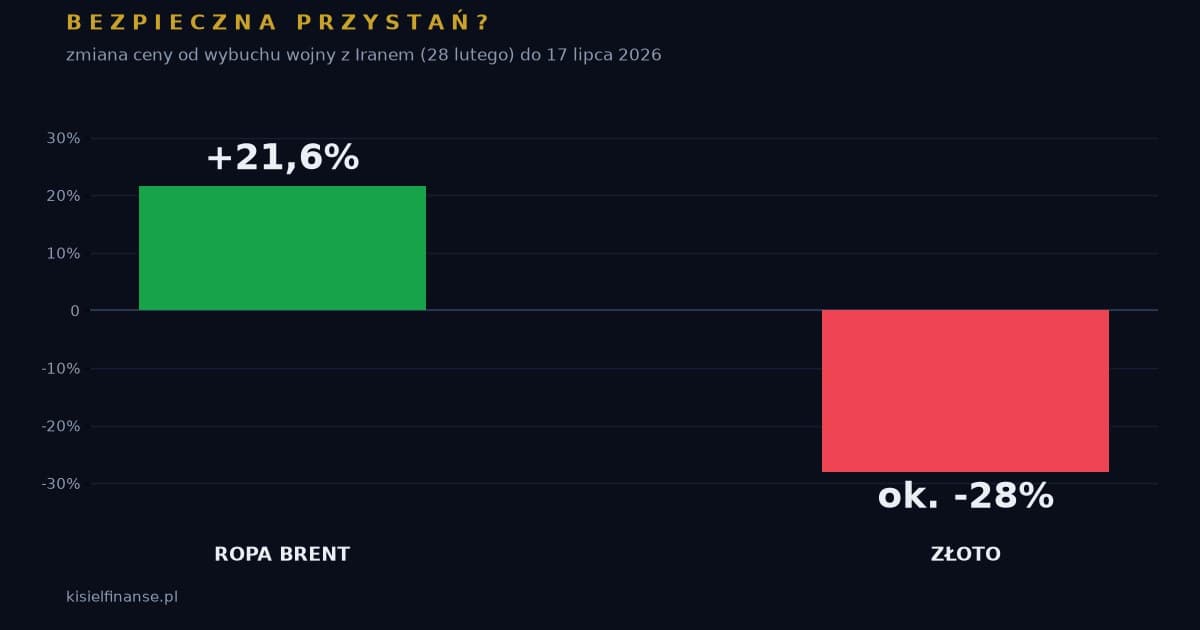

W skrócie: podręcznikowy schemat mówi, że wojna oznacza drogą ropę, spadające akcje i drożejące złoto. Konflikt z Iranem, który wybuchł 28 lutego 2026, potwierdził tylko pierwszy punkt. Ropa faktycznie skoczyła o 55 procent w miesiąc. Akcje spadły, ale bardzo nierówno i krótko. A złoto, zamiast rosnąć, straciło od wybuchu wojny około 28 procent, bo wojna podbiła inflację, a to umocniło dolara i podniosło rentowności obligacji. Wniosek nie brzmi "podręcznik jest do wyrzucenia", tylko "bezpieczna przystań zależy od tego, przed czym uciekasz".

Za każdym razem, gdy na świecie robi się gorąco, wraca ten sam zestaw porad. Kup złoto. Sprzedaj akcje. Ropa pójdzie w kosmos. Brzmi to jak wiedza tajemna, a jest zwykłym powtarzaniem schematu z poprzednich kryzysów.

Wojna z Iranem daje rzadką okazję, żeby ten schemat sprawdzić na świeżym przykładzie, punkt po punkcie. Bo trwa od pół roku i mamy już twarde dane, a nie prognozy.

Punkt pierwszy: ropa. Tu podręcznik miał rację

Konflikt zaczął się 28 lutego 2026 od wspólnych uderzeń amerykańsko-izraelskich na cele w Iranie. Rynek ropy zareagował natychmiast. 2 marca Brent skoczył o 10-13 procent, a 4 marca doszło do zamknięcia cieśniny Ormuz. W ciągu miesiąca, od 28 lutego do 27 marca, ropa Brent poszła z 72,48 do 112,57 dolarów za baryłkę. To wzrost o ponad 55 procent.

Zwróć uwagę na kolejność zdarzeń, bo ona jest ważniejsza niż same liczby. Cena skoczyła zanim gdziekolwiek zabrakło paliwa. Rynek surowca nie wycenia tego, ile ropy dziś brakuje. Wycenia prawdopodobieństwo, że zabraknie jej jutro. To dlatego reakcja przychodzi w godzinach, a nie w miesiącach.

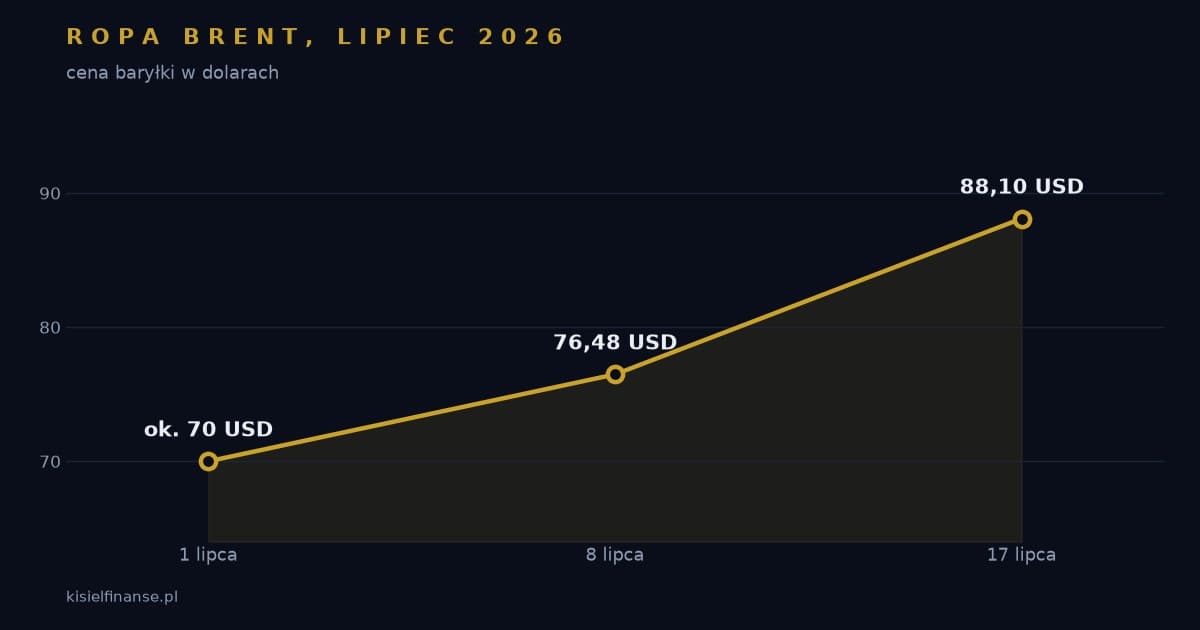

Ta sama mechanika działa w drugą stronę i o tym mówi się znacznie rzadziej. Gdy napięcie opadło, ropa nie została wysoko. Na początku lipca Brent zszedł w okolice 70 dolarów, czyli poziomu sprzed wojny. Premia za ryzyko wyparowała razem z nagłówkami. Potem, po wznowieniu amerykańskich uderzeń w lipcu, wróciła: 8 lipca Brent kosztował 76,48 dolarów, a 17 lipca już 88,10.

Dla inwestora płynie z tego konkretny wniosek. Kupowanie ropy po skoku o kilkanaście procent to nie jest zakład na to, że wojna trwa. To zakład na to, że będzie gorzej, niż rynek już zdążył wycenić. To zupełnie inna, znacznie trudniejsza teza.

Punkt drugi: akcje. Spadły, ale nie tak, jak myślisz

Giełdy zareagowały spadkami i to się zgadza ze schematem. Tylko że rozkład tych spadków wywraca prostą intuicję "wojna to krach".

2 marca amerykański Dow Jones stracił ponad 400 punktów, a S&P 500 spadł o 0,7 procent. To zauważalne, ale daleko od paniki. W tym samym czasie 4 marca koreański KOSPI zaliczył największy krach od kryzysu 2008 roku, tracąc w trakcie sesji do 12 procent. Pakistański KSE 100 spadł o 9,57 procent. Nikkei stracił ponad 2 procent, europejskie indeksy 1-2 procent.

Różnica jest ogromna: 0,7 procent w Nowym Jorku wobec 12 procent w Seulu, tego samego tygodnia, na tę samą wiadomość. Wynika ona z tego, jak bardzo dana gospodarka zależy od importowanej energii i od handlu przechodzącego przez zagrożony region. Korea Południowa importuje praktycznie całą ropę i znaczna jej część płynie przez Ormuz. Stany Zjednoczone są dziś eksporterem netto ropy.

To jest praktyczna lekcja o dywersyfikacji, której nie da się wyczytać z samego hasła "rozłóż ryzyko". Portfel rozłożony na kilka rynków przeżył ten tydzień inaczej niż portfel skoncentrowany na jednym kraju uzależnionym od importu energii.

Drugą rzeczą, o której się nie pamięta, jest czas trwania reakcji. Rynki wyceniają zaskoczenie, a nie sam fakt konfliktu. Po pierwszym szoku wracają do patrzenia na zyski spółek i stopy procentowe. Dlatego najgorszą strategią bywa sprzedaż kilka dni po wybuchu wojny, czyli dokładnie wtedy, gdy strach jest największy, a cena już go zawiera.

Punkt trzeci: złoto. I tu podręcznik się rozjechał

Teraz najciekawsze. Złoto miało być tym aktywem, które w takiej chwili ratuje portfel.

Nie uratowało. Od wybuchu konfliktu złoto straciło około 28 procent. Rekord wszech czasów padł jeszcze przed wojną, pod koniec stycznia 2026, przy około 5600 dolarach za uncję. W połowie lipca, przy trwającej wojnie, zamkniętym częściowo Ormuz i ropie po 88 dolarów, uncja kosztuje około 4000 dolarów. Szerzej rozkładam ten rynek w tekście o tym, dlaczego wszyscy kupują złoto.

Jak to możliwe? Odpowiedź jest w łańcuchu przyczyn, który omija większość poradników.

Wojna podbiła ceny energii. Droga energia podbiła inflację. Wysoka inflacja zmusiła banki centralne do wstrzymania obniżek stóp: Europejski Bank Centralny odłożył planowane cięcia 19 marca. Wyższe stopy oznaczają wyższe rentowności obligacji, a rentowność amerykańskich dziesięciolatek poszła 27 marca do 4,46 procent, najwyżej od lipca 2025. Wyższe rentowności umocniły dolara, który zachował się w tym konflikcie bardziej jak bezpieczna przystań niż złoto i tylko w lipcu zyskał 2,4 procent.

A złoto nie płaci odsetek. Gdy bezpieczna obligacja daje realny zysk, a dolar się umacnia, koszt trzymania sztabki rośnie. Każdy procent na obligacjach to procent, z którego rezygnujesz, siedząc w metalu.

Innymi słowy: złoto przegrało nie mimo wojny, tylko przez skutki uboczne tej wojny. To nie jest wyjątek od reguły, tylko dowód, że reguła była źle sformułowana.

Czym w takim razie jest bezpieczna przystań

Sedno tkwi w pytaniu, przed czym dokładnie uciekasz.

Złoto historycznie broniło kapitału przed utratą zaufania do pieniądza: hiperinflacją, kryzysem walutowym, sytuacją, w której państwo i jego waluta przestają być wiarygodne. W takich momentach nie ma znaczenia, że metal nie płaci odsetek, bo alternatywa traci wartość szybciej.

Nie broni natomiast automatycznie przed każdym niepokojem geopolitycznym, zwłaszcza takim, który kończy się wyższymi stopami procentowymi. Wtedy pojawia się konkurent: obligacja, która płaci realnie i jest denominowana w walucie, do której świat wciąż ma zaufanie.

W tym konflikcie zresztą także obligacje i japoński jen zawiodły w roli tarczy, bo wojna uderzyła w nie od strony inflacji i finansów publicznych, a nie od strony ryzyka. Jen osłabł do wieloletnich minimów mimo interwencji banku centralnego. Tarcza, która chroni przed jednym rodzajem ciosu, nie chroni przed każdym.

Co to znaczy dla polskiego portfela i budżetu

Przełożenie na Polskę idzie dwoma kanałami i oba są już widoczne.

Pierwszy to stacja paliw i sklep. Droga ropa dociera do dystrybutora z opóźnieniem jednego do trzech tygodni, a potem wchodzi w koszty transportu wszystkiego innego. Ile z lipcowej podwyżki na stacjach to naprawdę wojna, a ile podatki, rozłożyłem na czynniki w osobnej analizie o cenach paliw. Skrót jest taki, że pierwsza rata podwyżki to był w większości powrót VAT, a nie Ormuz.

Drugi kanał to stopa procentowa i twoja rata. Rada Polityki Pieniężnej utrzymała stopę referencyjną na poziomie 3,75 procent na posiedzeniu 7 i 8 lipca, czwarty raz z rzędu od marcowej obniżki. Analitycy mówią o braku zmian do końca roku. Droga energia ten scenariusz utrwala, bo bank centralny nie tnie stóp w momencie, gdy widzi ryzyko powrotu inflacji. Dla posiadacza kredytu hipotecznego ze zmiennym oprocentowaniem to najbardziej konkretny skutek wojny toczonej cztery tysiące kilometrów dalej.

Czego z tego nie wyciągać

Trzy wnioski, które nasuwają się same i są błędne.

Pierwszy: "skoro złoto zawiodło, jest bezużyteczne". Nie o to chodzi. Chodzi o to, że sprawdza się w innym scenariuszu niż ten, w którym wszyscy je kupują. Kilka procent portfela w złocie ma sens jako ubezpieczenie od scenariusza walutowego, a nie jako zakład na nagłówki.

Drugi: "trzeba było grać na ropę". Wiedza, że ropa rośnie na wojnie, jest bezwartościowa bez wiedzy, kiedy wojna wybuchnie. Ci, którzy kupili surowiec po skoku, w kwietniu i maju patrzyli, jak cena wraca do punktu wyjścia, mimo że wojna trwała.

Trzeci, najgroźniejszy: "przeczekam z gotówką, aż się uspokoi". Rynki nie dzwonią, gdy się uspokaja. Odbicia zwykle zaczynają się wtedy, gdy nagłówki są jeszcze złe, a wychodzenie i wchodzenie w oparciu o wiadomości kosztuje statystycznie więcej niż siedzenie w zdywersyfikowanym portfelu przez cały ten czas.

Najbardziej praktyczna reakcja na wojnę nie ma nic wspólnego z przestawianiem portfela. To sprawdzenie dwóch rzeczy: czy masz poduszkę finansową na kilka miesięcy życia i czy twoja rata zniesie kolejne pół roku bez obniżek stóp. Reszta to zgadywanie, ubrane w język analizy.