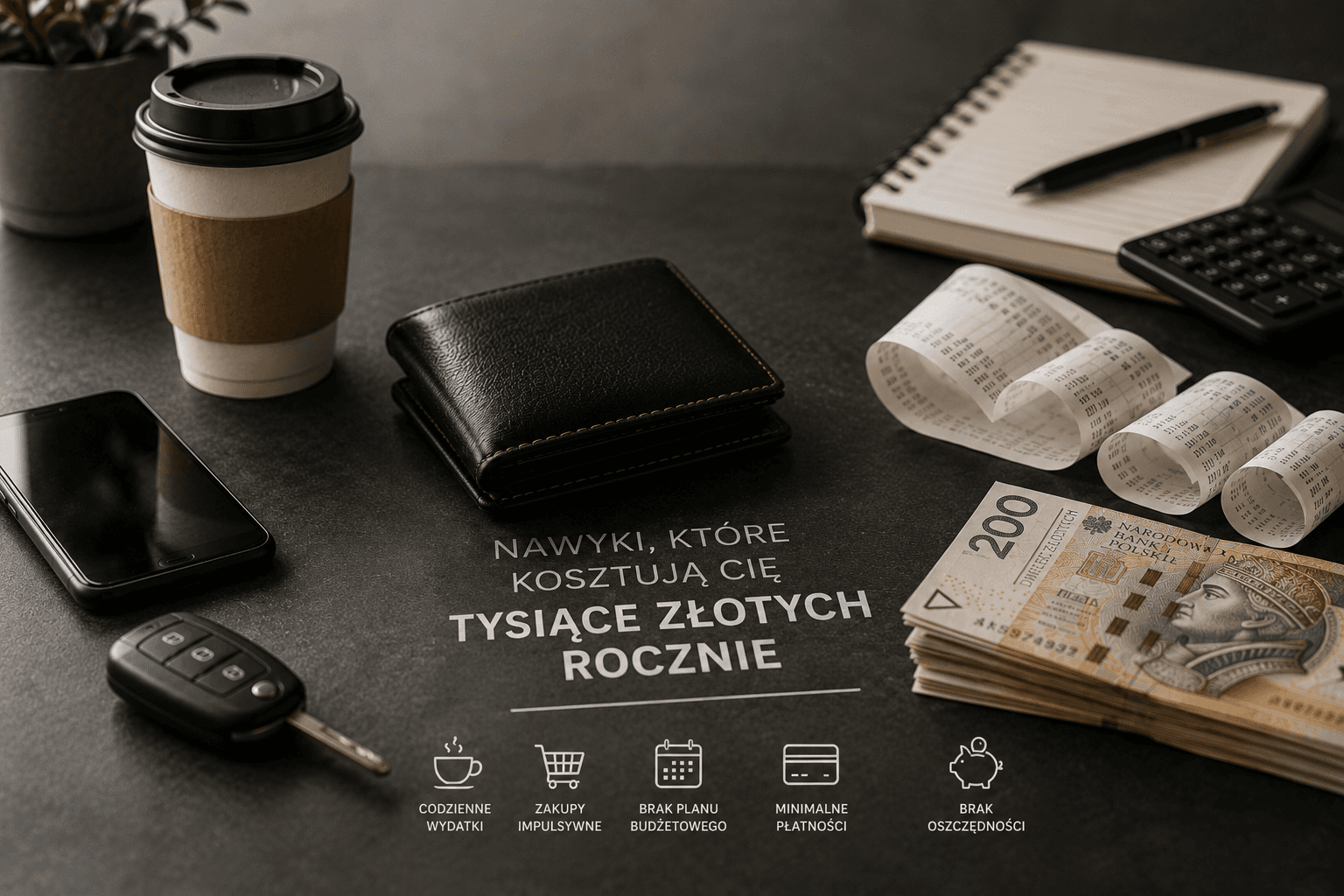

Większość błędów finansowych nie wynika ze złych decyzji podejmowanych w ważnych momentach. Wynika z codziennych nawyków, które działają w tle, niezauważone i niepodważane. To właśnie dlatego są tak kosztowne. Poniżej pięć z nich, które polskie badania dokumentują szczególnie dobrze.

Nawyk pierwszy: płacenie za to, czego się nie używa

Z badań nad finansami Polaków wynika, że ponad 80 procent dorosłych korzysta z co najmniej jednej subskrypcji cyfrowej. Najczęściej wybierane są Spotify, Netflix i Apple, a tuż za podium plasuje się Amazon Prime. Problem w tym, że większość z nas nie pamięta, ile tych subskrypcji ma naprawdę.

Kluczowy jest jednak inny fragment tego samego raportu: regularny przegląd subskrypcji co tydzień lub co miesiąc deklaruje łącznie 41 procent badanych. Natomiast 16 procent sprawdza je rzadko, a 17 procent nie robi tego nigdy. Oznacza to, że co trzeci użytkownik nie ma pełnej świadomości, ile płaci i za co.

Tymczasem 27 procent ankietowanych Polaków przyznało, że same usługi streamingowe kosztują ich od 80 do 200 złotych miesięcznie. Jeśli dołożyć do tego oprogramowanie, aplikacje fitness, chmurę i inne serwisy, łączne miesięczne obciążenie z tytułu subskrypcji u osoby posiadającej 3 do 5 aktywnych usług wynosi bardzo często od 150 do 350 złotych. W skali roku to od 1 800 do 4 200 złotych, które znikają z konta bez żadnego aktywnego wyboru.

Praktyczna zasada jest jedna: raz na kwartał wejdź w historię transakcji w aplikacji bankowej i wypisz wszystkie płatności cykliczne. Przy każdej zadaj sobie pytanie, czy skorzystałeś z tej usługi choć raz w ciągu ostatnich 30 dni. Odpowiedź często jest zaskakująca.

Nawyk drugi: brak budżetu na wydatki impulsywne

Polacy coraz uważniej kontrolują duże, stałe wydatki: ratę kredytu, czynsz, media. Jednocześnie notorycznym problemem pozostają małe, nieplanowane zakupy. Kawa na wynos, fast food w drodze do pracy, drobne zakupy przy kasie, aplikacja mobilna kupiona w chwili znudzenia. Każdy z nich to 15 do 40 złotych, które w głowie zapisują się jako „nic".

Coraz więcej Polaków świadomie rezygnuje z drobnych luksusów i odkłada te pieniądze. Wciąż jednak spora część robi to bez planu, reagując na emocje, a nie zgodnie z wcześniej ustalonym budżetem.

Rozwiązaniem nie jest rezygnacja z przyjemności, lecz ich świadome zabudżetowanie. Wydzielona pula „pieniędzy na zachcianki" w konkretnej kwocie miesięcznie sprawia, że wydatki te przestają być impulsywne i wchodzą w zakres planowania. Gdy pula się skończy, decyzja jest prosta.

Nawyk trzeci: odkładanie rozmowy z bankiem

Większość Polaków przez lata korzysta z produktów finansowych na warunkach, które dawno przestały być konkurencyjne. Dotyczy to zarówno kont bankowych i lokat, jak i kredytów oraz ubezpieczeń. A renegocjacja warunków, choćby kredytu hipotecznego, jest możliwa niemal zawsze. Bank w obawie przed odejściem klienta bardzo często jest skłonny do ustępstw, szczególnie gdy spłacasz terminowo i możesz udokumentować poprawę swojej sytuacji finansowej.

Co ważne, renegocjacja nie ogranicza się do kredytów hipotecznych. Dotyczy również kart kredytowych, kredytów gotówkowych, a niekiedy nawet stawek ubezpieczeniowych. Zmiana oprocentowania kredytu gotówkowego o 1 do 2 punkty procentowe lub likwidacja jednej zbędnej karty kredytowej z roczną opłatą to łatwo osiągalne oszczędności rzędu kilkuset złotych rocznie. Wymaga to jednak jednej rozmowy telefonicznej lub wizyty w oddziale, na którą większość osób nie może się zdobyć.

Nawyk czwarty: ignorowanie poduszki finansowej

Ponad 80 procent Polaków deklaruje posiadanie oszczędności. Problem polega na tym, że tylko niespełna 40 procent mogłoby utrzymać się przez sześć miesięcy bez stałych wpływów, a aż jedna trzecia osób z jakimikolwiek oszczędnościami przyznaje, że skończyłyby się one już po jednym miesiącu.

Inne dane potwierdzają ten obraz. Tylko mniej więcej jedna trzecia Polaków regularnie oszczędza, a ponad połowa utrzymałaby się z oszczędności najwyżej przez trzy miesiące. Wskaźniki finansowego dobrostanu plasują nas wyraźnie poniżej progu komfortu.

Brak realnej poduszki finansowej oznacza, że każda nieplanowana sytuacja - utrata pracy, kosztowna naprawa samochodu, choroba - prowadzi bezpośrednio do zaciągania kredytu. A kredyt zaciągnięty pod presją czasu to zawsze droższy kredyt.

Nawyk piąty: traktowanie pieniędzy jako tabu

W polskiej kulturze rozmawianie o pieniądzach wciąż bywa postrzegane jako niestosowne. Nie pytamy znajomych, ile zarabiają, nie dyskutujemy o sposobach oszczędzania, nie wymieniamy się doświadczeniami z inwestycji. Efekt jest taki, że większość ludzi zarządza finansami w izolacji, bez dostępu do praktycznej wiedzy, którą posiadają inne osoby w podobnej sytuacji.

Widać tu wyraźną korelację z wykształceniem i dochodem. Oszczędza zdecydowana większość osób z wyższym wykształceniem i dochodem powyżej 4 000 złotych miesięcznie, ale wśród osób z wykształceniem podstawowym mniej niż połowa. To w dużej mierze efekt dostępu do wiedzy i nawyków wyniesionych ze środowiska, a nie same w sobie wyższe zarobki.

A przecież budżetowanie, inwestowanie czy planowanie poduszki bezpieczeństwa to nie żadna tajemna wiedza zarezerwowana dla zamożnych. To konkretne narzędzia dostępne dla każdego. Problem polega na tym, że szkoła ich nie uczy, a kultura milczenia wokół pieniędzy sprawia, że rzadko sięgamy po nie z własnej inicjatywy.

Artykuł ma charakter edukacyjny i nie stanowi porady finansowej.