Maj 2025. Dolar jest przy 3,75 złotego. Portfel z ETF-ami na S&P 500 wyceniany w PLN przez rok nie zarobił nic - mimo że indeks w dolarach urósł o 18%. Kurs zjadł cały zysk.

Rok wcześniej - dolar przy 4,30 złotego. Ten sam portfel, ta sama stopa zwrotu indeksu, ale w złotych wynik był dużo lepiej. Bo PLN był słabszy.

Kurs dolara do złotego to zmienna, której większość polskich inwestorów nie śledzi i o której zaczyna myśleć dopiero gdy jest zła wiadomość.

Co tak naprawdę napędza USD/PLN

Kurs walutowy zależy od dziesiątek czynników jednocześnie, ale w praktyce rządzi nim kilka rzeczy.

Pierwsza to różnica stóp procentowych między NBP i Fed. Gdy Fed podnosi stopy a NBP stoi w miejscu, kapitał przepływa do dolarowych aktywów bo dają lepszy zwrot. To zwiększa popyt na dolary i wzmacnia je wobec złotego. W 2022 i 2023 roku Fed podnosił agresywnie - stąd dolar przy 4,50-4,80 wobec złotego. Gdy Fed zaczął ciąć stopy w 2024, złoty zaczął odrabiać.

Druga to apetyt na ryzyko w globalnych rynkach. PLN jest walutą rynku wschodzącego i zachowuje się jak inne EM. Gdy inwestorzy są w trybie "risk-on" i szukają wyższych zysków, część kapitału trafia do Polski, wzmacniając złotego. Gdy przychodzi kryzys, wszyscy chcą dolara lub franka i złoty automatycznie się osłabia. To nie jest specyfika Polski - tak samo zachowują się korona czeska, forint, lira turecka.

Trzeci czynnik, rzadziej omawiany, to sam bilans handlowy. Polska eksportuje dużo, głównie do Niemiec i Europy Zachodniej. Gdy eksporterzy zamieniają zagraniczne przychody na złote, wzmacnia to PLN. W drugą stronę działają importerzy surowców, którzy kupują dolary i euro, żeby zapłacić za ropę i gaz.

Dolar jako waluta rezerwowa - i co z tym

Przez 80 lat, od konferencji w Bretton Woods w 1944 roku, dolar był walutą rezerwową świata. Centralne banki trzymały rezerwy w dolarach. Ropa była wyceniana w dolarach. Obligacje skarbowe USA były domyślnym "bezpiecznym aktywem" dla wszystkich.

To dawało USA ogromny przywilej: mogli zadłużać się taniej i więcej niż jakikolwiek inny kraj, bo popyt na dolary był strukturalnie zagwarantowany.

Od 2022 roku ta dominacja jest kwestionowana szybciej niż wcześniej. Zamrożenie rosyjskich rezerw pokazało, że dolar można użyć jako broń polityczną. Chiny przyspieszają rozliczenia w juanie. Arabia Saudyjska zaczęła akceptować inne waluty za ropę. To nie są sygnały końca dolara jako waluty rezerwowej - ta zmiana zajmuje dekady. Ale są sygnały, że jego dominacja będzie stopniowo mniejsza.

Dla polskiego inwestora to ważne z jednego powodu: jeśli udział dolara w globalnych rezerwach spada, popyt na dolar spada, co w długim terminie osłabia go wobec innych walut, w tym złotego. To jeden z powodów, dla których część analityków prognozuje słabszego dolara na horyzoncie 5-10 lat.

Jak kurs dolara wpływa na twój portfel

Jeśli inwestujesz w ETF-y na globalne akcje, kurs dolara ma na ciebie bezpośredni wpływ - nawet jeśli ETF jest notowany w złotych.

Przykład: kupujesz ETF na MSCI World w PLN przez XTB. Fundusz trzyma akcje w USD, EUR, JPY i innych walutach. Gdy złoty się umacnia wobec dolara o 10%, twój wynik w PLN jest o te 10% gorszy - nawet jeśli akcje w dolarach stoją w miejscu. Odwrotnie: gdy złoty się osłabia, wyniki w PLN są lepsze niż w walucie bazowej.

To nie jest ryzyko, które możesz całkowicie wyeliminować jako inwestor indywidualny. Hedging walutowy kosztuje 1-2% rocznie i dla długoterminowego portfela zazwyczaj się nie opłaca - w 20-letnim horyzoncie efekty kursowe w dużej mierze się wyrównują. Ale warto wiedzieć, że jest, i nie mylić słabych wyników portfela z tym, że "rynki nie działają".

Konkretnie: gdy S&P 500 zarabia 15% w roku i dolar słabnie o 10%, twój wynik w PLN to okolice 4-5%, nie 15%. Nie popełniłeś błędu. Kurs zadziałał przeciwko tobie.

Gdzie kurs naprawdę boli - poza portfelem

Przy dolarze 4,80 tydzień wakacji w USA kosztuje znacznie więcej niż przy 3,75. Zakupy na Amazonie, subskrypcje w USD, oprogramowanie płacone za oceanem - wszystko to przelicza się na złote i zależy od kursu. Jeśli Twój budżet na podróże jest w złotych, mocny dolar go obcina.

Przykład bardziej bolesny: frankowe kredyty sprzed 2008 roku. Polska ma wciąż dziesiątki tysięcy aktywnych spraw sądowych dotyczących tych produktów. Ludzie, którzy wzięli kredyt przy franku 2,50, i spłacali go przy 4,50, żyją skutkami ryzyka walutowego od kilkunastu lat. To ekstremalny przypadek, ale pokazuje, co robi długoterminowe zobowiązanie w obcej walucie bez żadnego zabezpieczenia.

Jest też kanał, który działa na każdego bez wyjątku. Polska importuje ropę, gaz i metale, a te surowce są wyceniane w dolarach. Gdy dolar drożeje, koszty importu w złotych rosną i część tej podwyżki trafia do cen w sklepach. Silny dolar to jeden z czynników, który pompuje inflację w Polsce nawet, gdy krajowa polityka monetarna jest restrykcyjna.

Jak myśleć o tym praktycznie

Jeśli budujesz portfel długoterminowy, ryzyko walutowe jest wbudowane i nie ma sensu z nim walczyć za wszelką cenę. ETF-y bez hedgingu, rozłożone na akcje globalne, w długim terminie dadzą ci naturalną ekspozycję na wiele walut, co samo w sobie jest formą dywersyfikacji.

Jeśli planujesz duży wydatek w obcej walucie w ciągu 1-2 lat - kupno nieruchomości za granicą, studia dziecka, emigrację - to warto pomyśleć o zabezpieczeniu. Nie przez skomplikowane instrumenty, ale przez stopniowe kupowanie waluty z wyprzedzeniem, gdy kurs jest dla ciebie korzystny.

Śledzenie kursu USD/PLN nie musi być obsesją. Ale rozumienie, że twój portfel ma w sobie ekspozycję walutową i że ona wpływa na wyniki, to podstawa, żeby nie wyciągać złych wniosków z dobrych lub złych kwartalnych wyników.

Gdzie sprawdzać kurs i czego unikać

Kurs na Investing.com, Bloomberg lub bezpośrednio w aplikacji maklerskiej jest kursem rynkowym - tym po którym handlują banki i instytucje finansowe między sobą. Kurs w kantorze czy w banku przy wymianie gotówki jest gorszy o 1-3%. Kantory internetowe (Conotoxia, Walutomat, Revolut) oferują kursy znacznie bliższe rynkowym niż banki tradycyjne.

Jeśli regularnie wymieniasz walutę - np. zarabiasz częściowo w euro lub regularnie przelewasz pieniądze za granicę - warto porównywać kursy zamiast korzystać automatycznie z banku prowadzącego konto. Różnica 1-2% przy dużych kwotach robi się odczuwalna.

Unikaj prognoz kursowych. Banki i domy maklerskie regularnie publikują prognozy USD/PLN na koniec roku. Historyczna dokładność tych prognoz jest zbliżona do rzutu monetą. Nikt nie wie jaki będzie kurs dolara za rok - i każdy kto twierdzi inaczej albo nie rozumie jak działa rynek walutowy, albo sprzedaje usługę.

Kurs USD/PLN warto śledzić raz w tygodniu jako tło informacyjne. Nie jako podstawę decyzji inwestycyjnych - bo przy długoterminowym portfelu krótkoterminowe wahania kursu są szumem, nie sygnałem.

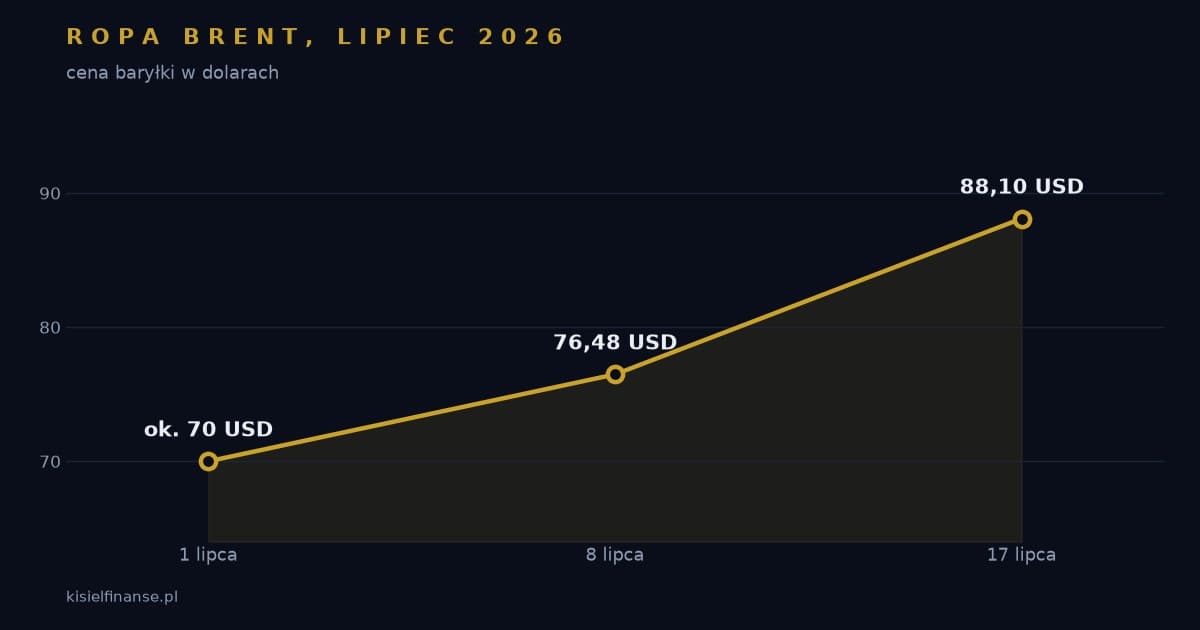

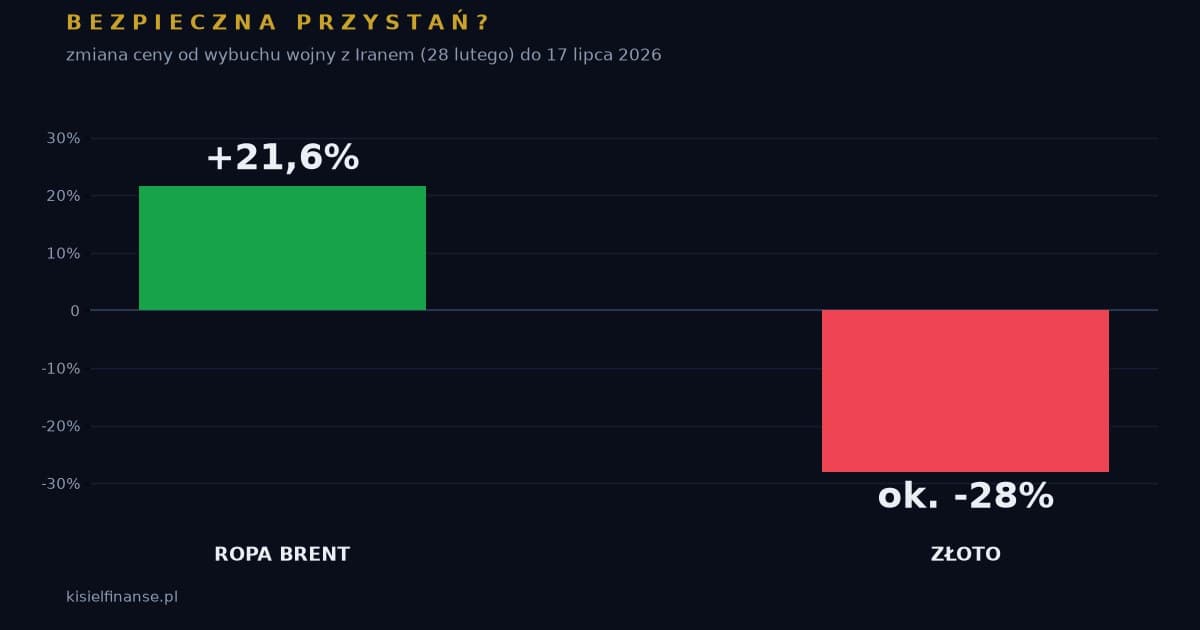

![Czy paliwo będzie kosztować 10 zł za litr? Analiza [lipiec 2026]](/_next/image?url=https%3A%2F%2Fvtw3mqrp9wqjeu0n.public.blob.vercel-storage.com%2Fblog%2Fczy-paliwo-bedzie-po-10-zl%2Fpobrane-76-Tqg9fNphBxEwwIPndkdrLIkaKmOYq3.png&w=1920&q=75)