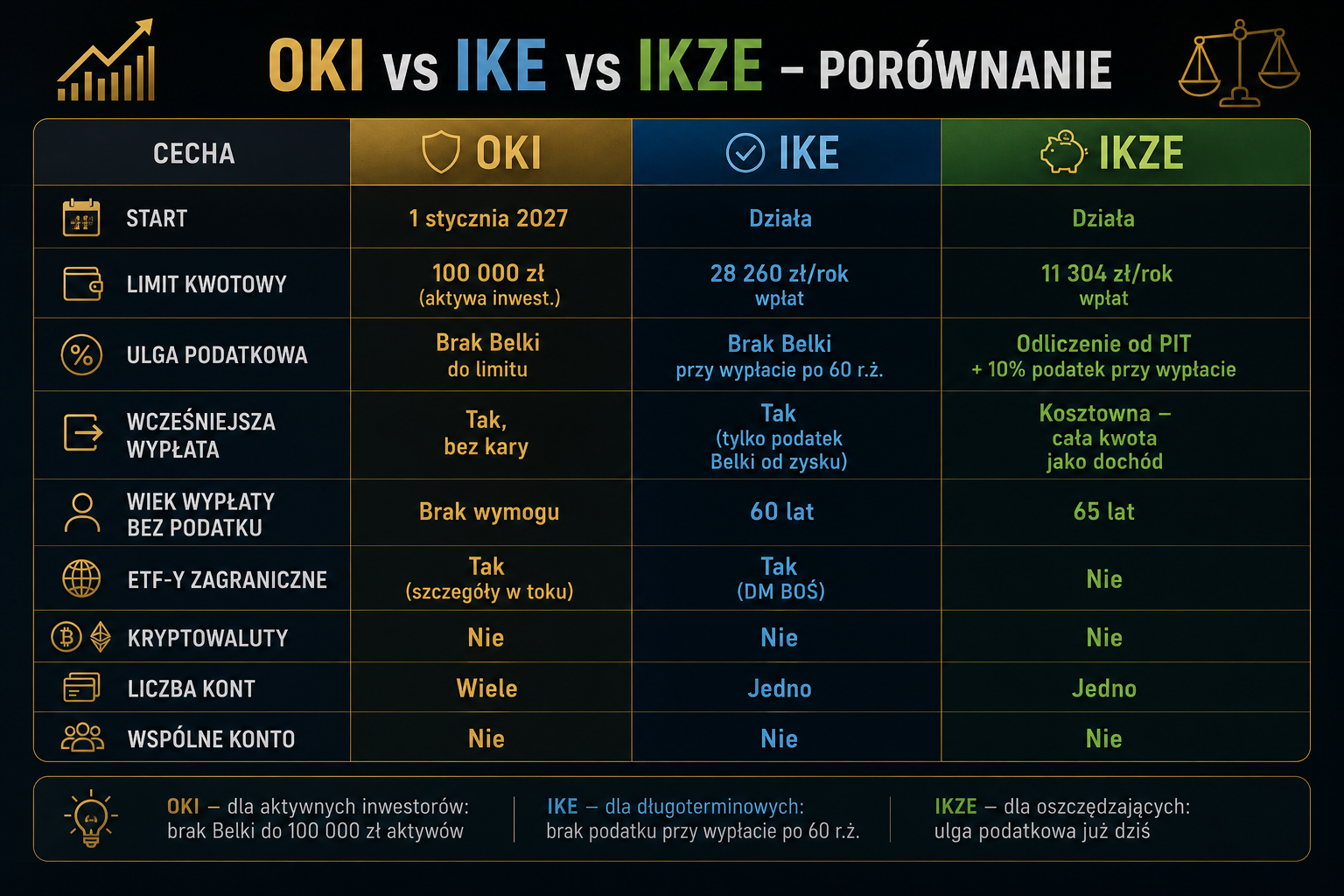

W skrócie: OKI (Osobiste Konto Inwestycyjne) to nowe konto, które od 2027 roku ma zwalniać z podatku Belki zyski do 100 000 zł - z wypłatą w dowolnym momencie, bez czekania do emerytury. To wciąż projekt ustawy (przyjęty przez rząd 5 maja 2026, przed Sejmem). Czekasz na OKI, ale IKE warto otworzyć już teraz - roczny limit nie przechodzi na kolejny rok.

5 maja 2026 roku Rada Ministrów przyjęła projekt ustawy o Osobistych Kontach Inwestycyjnych. To najważniejsza zmiana w polskich finansach osobistych od lat - nowe konto, które od 1 stycznia 2027 roku pozwoli inwestować bez podatku Belki do 100 000 zł. Projekt trafia teraz do Sejmu, więc szczegóły mogą jeszcze ulec zmianie, ale kierunek jest jasny.

W tym artykule wyjaśniamy dokładnie jak OKI ma działać, czym różni się od IKE i IKZE i co powinieneś zrobić już teraz - zanim konto ruszy.

Ważna uwaga: OKI to wciąż projekt ustawy na etapie prac parlamentarnych. Wszystkie informacje w artykule oparte są na projekcie przyjętym przez rząd 5 maja 2026 roku. Sejm może wprowadzić zmiany przed ostatecznym uchwaleniem.

Czym jest OKI?

OKI (Osobiste Konto Inwestycyjne) to nowe, dobrowolne konto inwestycyjne dla osób pełnoletnich, oferowane przez banki, domy maklerskie, fundusze inwestycyjne i zakłady ubezpieczeń.

Główna zaleta: środki zgromadzone na OKI nie są objęte podatkiem Belki (19% od zysków kapitałowych). Zamiast niego wprowadzono nowy podatek od wartości aktywów - ale do określonego limitu jesteś z niego całkowicie zwolniony.

Kluczowa różnica względem IKE i IKZE: na OKI możesz wypłacić pieniądze w dowolnym momencie bez utraty korzyści podatkowych i bez kary za wcześniejszą wypłatę. Nie ma wymogu czekania do 60. roku życia.

Jak działa opodatkowanie OKI - dwa limity

To najważniejsza rzecz do zrozumienia. OKI ma dwa różne limity zwolnienia z podatku, zależne od rodzaju aktywów:

Aktywa inwestycyjne - limit 100 000 zł

Akcje, ETF-y, jednostki funduszy inwestycyjnych, obligacje (inne niż oszczędnościowe), listy zastawne.

Do wartości 100 000 zł - zero podatku od aktywów, zero podatku Belki. Powyżej 100 000 zł - płacisz 0,85% rocznie od nadwyżki (stawka na 2027 rok).

Aktywa oszczędnościowe - limit 25 000 zł

Lokaty bankowe, skarbowe obligacje oszczędnościowe (ROR, DOR, TOS, COI, EDO).

Do wartości 25 000 zł - zero podatku. Powyżej 25 000 zł - podatek 0,85% od nadwyżki.

Jak liczy się podatek powyżej limitu?

Stawka podatku = 19% × stopa referencyjna NBP z 31 października poprzedniego roku. W 2027 roku wyniesie 0,85% (bo stopa NBP wynosiła 4,5% w październiku 2025). Przy stopie NBP 3,75% (stan na maj 2026) przyszłoroczna stawka wyniesie ok. 0,71%.

Co istotne: podatek od wartości aktywów płacisz niezależnie od tego czy zarobiłeś czy straciłeś w danym roku. To fundamentalna różnica względem podatku Belki, który pobierany jest tylko od zysku.

Konkretne przykłady - ile zaoszczędzisz?

Co można kupić na OKI?

Według projektu ustawy na OKI można będzie trzymać:

✅ Akcje polskie i zagraniczne ✅ ETF-y (w tym zagraniczne denominowane w walutach UE/EOG/OECD) ✅ Jednostki uczestnictwa funduszy inwestycyjnych ✅ Obligacje (inne niż oszczędnościowe i strukturyzowane) ✅ Listy zastawne ✅ Lokaty bankowe ✅ Skarbowe obligacje oszczędnościowe (do limitu 25 000 zł)

❌ Kryptowaluty - zakazane ❌ Instrumenty pochodne (CFD, kontrakty futures) - zakazane ❌ Aktywa zagraniczne denominowane poza walutami UE/EOG/OECD - nie kwalifikują się do zwolnienia

Ważna kwestia aktywów zagranicznych: przy projekcie trwa jeszcze dyskusja czy ETF-y takie jak VWCE (notowany w EUR na Xetra) będą objęte pełnym zwolnieniem czy tylko zwykłym brakiem Belki bez zwolnienia z podatku od aktywów. Środowisko inwestorów i SII naciskają na uproszczenie zasad przed ostatecznym uchwaleniem ustawy.

OKI VS IKE VS IKZE - PORÓWNANIE

Kto skorzysta najbardziej?

Aktywni inwestorzy i traderzy Podatek Belki pobierany jest przy każdej transakcji z zyskiem. Na OKI możesz kupować i sprzedawać akcje bez podatku od każdej transakcji - płacisz tylko roczny podatek od wartości, i to tylko powyżej 100 000 zł. To rewolucja dla osób, które aktywnie obracają portfelem.

Osoby oszczędzające na konkretny cel (nie emeryturę) IKE i IKZE są zoptymalizowane pod emeryturę - wcześniejsze wypłaty wiążą się z utratą korzyści lub kosztami. OKI nie ma tego ograniczenia. Zbierasz na wkład własny, remont, samochód? OKI zwalnia z Belki bez blokady wiekowej.

Inwestorzy z kapitałem do 100 000 zł Przy portfelu poniżej limitu podatek od aktywów wynosi zero - dostajesz wszystkie korzyści OKI bez żadnych kosztów.

Inwestorzy ze średnim horyzontem (5-15 lat) Przy krótszym horyzoncie niż emerytalny OKI wygrywa z IKE elastycznością. Przy bardzo długim horyzoncie (20-30 lat) IKE może być lepsze dzięki braku jakiegokolwiek podatku przy wypłacie po 60. roku życia.

Pułapki i wady OKI o których mało kto mówi

Podatek od aktywów pobierany nawet przy stracie Jeśli Twój portfel wart jest 150 000 zł i stracisz 20% - masz 120 000 zł, a i tak płacisz 0,85% od 20 000 zł nadwyżki (170 zł). Na IKE w tej sytuacji nie płacisz nic. To istotna wada przy zmiennym rynku.

Aktywa zagraniczne - niejasne zasady Projekt przewiduje, że przy aktywach zagranicznych inwestor nie skorzysta ze zwolnienia z podatku od wartości aktywów, ale nie będzie też płacił Belki. Co dokładnie to oznacza w praktyce dla popularnych ETF-ów jak VWCE - zależy od ostatecznego kształtu ustawy. Warto śledzić prace parlamentarne.

OKI nie zastępuje IKE/IKZE przy emeryturze Na długim horyzoncie IKE z ETF-ami daje zero podatku przy wypłacie po 60. roku życia - bez żadnych rocznych opłat. OKI pobiera co roku 0,85% od nadwyżki, co przez 20-30 lat może się sumować do znaczącej kwoty.

Projekt może się zmienić przed uchwaleniem To wciąż etap parlamentarny. Sejm i Senat mogą zmienić limity, stawki lub zasady dotyczące aktywów zagranicznych. Zanim podejmiesz decyzje finansowe w oparciu o OKI - poczekaj na ostateczną wersję ustawy.

Co zrobić teraz - zanim OKI ruszy?

OKI startuje najwcześniej 1 stycznia 2027 roku. Co robić do tego czasu?

1. Otwórz IKE już teraz Limity IKE nie przenoszą się na następny rok - każdy rok bez wpłaty to utracone 28 260 zł korzyści podatkowych. Jeśli nie masz IKE, otwórz je teraz. W DM BOŚ możesz kupować zagraniczne ETF-y (VWCE, CSPX) bez podatku Belki przy wypłacie po 60. roku życia.

2. Wypełnij IKZE do limitu Natychmiastowy zwrot podatkowy z wpłaty na IKZE działa już dziś - do 3 617 zł przy 32% PIT (limit 11 304 zł) lub do 5 426 zł dla prowadzących działalność gospodarczą (limit 16 956 zł). Niezależnie od OKI.

3. Śledź prace parlamentarne nad OKI Ustawa musi przejść przez Sejm i Senat. Kluczowe pytania, na które warto czekać: czy VWCE będzie objęte pełnym zwolnieniem? Jaka będzie finalna stawka podatku od aktywów? Jakie instytucje jako pierwsze uruchomią OKI?

4. Przygotuj kapitał Jeśli masz wolne środki, które zamierzasz zainwestować na OKI - trzymaj je do 2027 roku na koncie oszczędnościowym lub w obligacjach skarbowych. Wejście na OKI z pierwszego dnia daje pełną korzyść za cały rok 2027.

Podsumowanie

OKI wypełnia lukę, która od lat była widoczna: brakuje konta z ulgą podatkową, z którego można wypłacić przed 60-tką bez kary. Elastyczność wypłat i brak Belki do 100 000 zł to realna korzyść.

Ale OKI nie jest idealne i nie zastępuje IKE przy długim horyzoncie emerytalnym. Najrozsądniejsza strategia wygląda tak:

- Emerytura (20-30+ lat): IKE → brak Belki przy wypłacie, zero rocznych kosztów

- Średni horyzont (5-15 lat) lub aktywne inwestowanie: OKI → brak Belki bez blokady wiekowej

- Ulga podatkowa teraz: IKZE → odliczenie od PIT przy każdej wpłacie

Jedno nie wyklucza drugiego. Już teraz możesz korzystać z IKE i IKZE - a od 2027 roku dojdzie OKI jako trzecia opcja w Twoim arsenale.

Artykuł oparty na projekcie ustawy o OKI przyjętym przez Radę Ministrów 5 maja 2026 roku. Ostateczne przepisy mogą różnić się od opisanych po uchwaleniu przez Sejm i Senat. Artykuł ma charakter informacyjny i nie stanowi porady inwestycyjnej ani finansowej.